Die Massenabfertigung ist nicht meine Aufgabe. Meine Tätigkeit findet sich in der maßgeschneiderte Beratung und die Unterstützung für Ihre Unternehmung!

Ihre Finanzplanung und die Ergebnisfindung müssen, wie ein perfekt sitzender Anzug, zu Ihren Vorstellungen passen. Ich nehme mir die nötige Zeit für Ihre individuellen Wünsche und Vorstellungen!

Dank langjähriger Berufserfahrung kann ich Ihnen in vielen Fällen schnell neue Möglichkeiten und Lösungen im Bereich der Liquidität, Sanierung und der Vermeidung von Überschuldung aufzeigen.

Welche Themen könnte Sie für Ihre Unternehmung beschäftigen...?

Eine Krisensituation - was nun?

Ihr Steuerberater zeigt Ihnen einen nicht ganz so glücklichen Jahresabschluss. Möglicherweise geben sich hier die ersten Krisenarten zu erkennen.

Der Gesetzgeber nimmt in § 1 Abs. 1 S. 1 die Geschäftsleitung allgemein und rechtsformübergreifend in die Pflicht, fortlaufend über diejenigen wirtschaftlichen und finanziellen Entwicklungen zu wachen, die den Fortbestand des Unternehmens gefährden können (Krisenfrüherkennungspflicht).

Warum ist der Quick-Check für die betroffene Unternehmung sinnvoll?

Sie verlassen sich auf Ihren Steuerberater. Sie erhalten zu jeder Abrechnungsperiode die betriebswirtschaftliche Auswertung (BWA) und die Summen und Saldenliste (SUSA) erstellt!

Eine Fehlinterpretation kann hier schon recht schnell zu einer Liquiditätsfalle führen. Zumal wenn es um die Ableitung der Planung um die Zukunft geht. Ich erinnere hier nochmals an den § 1 StaRUG!

Wie nun Risikofrüh-warnsysteme nutzen?

Die EU-Richtlinie zum präventiven Restrukturierungs-

rahmen (im Folgenden: RLprävRR) fordert in Artikel 3 die Bereitstellung von Frühwarnsystemen um z.B. eine Überschuldung oder eine mangelhafte Liquidität zu vermeiden.

Die gemeinsame Vorgehensweise des Quick-Checks für Ihre Unternehmung

Hierbei handelt es sich schon um ein Frühwarnsystem.

Ziel ist es, Vermögens-, Schulden- und Ertragslage vor dem Hintergrund des eigentlichen Unternehmenszwecks so realistisch wie möglich abzubilden. Das Ergebnis wird in der Lagebeurteilung zusammengefasst, aus der Handlungsempfehlungen abgeleitet werden.

Hierfür werden Unterlagen benötigt, die Ihnen in Form einer Checkliste gerne zur Verfügung gestellt werden!

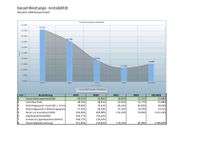

Bei der Prüfung auf Zahlungsunfähigkeit gemäß § 17 der Insolvenzordnung (InsO) spielt der Cashflow eine entscheidende Rolle. Eine prozentuale Liquiditätslücke kann dabei als wichtiger Indikator dienen, um zwischen einer vorübergehenden, rechtlich unbedenklichen Zahlungsstockung und einer ernsthaften, rechtlich relevanten Zahlungsunfähigkeit zu unterscheiden.

Wenn die Liquiditätslücke signifikant ist, deutet dies darauf hin, dass das Unternehmen nicht in der Lage ist, seinen Zahlungsverpflichtungen fristgerecht nachzukommen, was auf eine Zahlungsunfähigkeit hindeutet. In der Praxis ist es daher wichtig, diese Kennzahlen genau zu analysieren, um rechtzeitig geeignete Maßnahmen zu ergreifen und mögliche rechtliche Konsequenzen zu vermeiden.

In dem drei- Wochen-Finanzplan werden die in diesem Zeitraum zu erwartenden Mittelzuflüsse und -abflüsse erfasst. Die erwartenden Einzahlungen ergeben ich bereits zum Stichtag bestehenden (einbringlichen) und fälligen Forderungen sowie aus dem Prognosezeitraum neu enstehenden fälligen Forderungen entsprechend ihrer innerhalb des Betrachtungszeitraumes erwartenden Geldeingänge. Das gleiche Prinzip gilt für die Auszahlungen!

Ein Spiegelbild aus der Praxis

Seit der Finanzkrise 2008 hat es sich extrem herausgestellt, welch teilweise unglückliche Abhängigkeit der kleinere Mittelstand gegenüber der Hausbank hat. Weiterhin hat die Coronakrise im Jahre 2021/2022 einen weiteren Effekt hervorgerufen, der in einem schleichenden Prozess in einer Unternehmenskrise (Krisenarten/Ursachen) mündet, bzw. münden kann.

Viele kleinere Mittelstandsunter-nehmungen werden von dem Eigentümer im Einliniensystem geführt. Entscheidungen werden meistens nur von dem Inhaber alleine getroffen. Diese mögliche Situation führt oft zu einer Überlastung des Inhabers, möglicherweise auch zu einem sogenannten „Tunnelblick“.

Dies wird umso gefährlicher, wenn das regelmäßige Studium der betriebswirtschaftlichen Auswertung und der Summen & Saldenliste, vernachlässigt wird. Weiterhin besteht die Gefahr, dass die, vom jeweiligen Steuerberater, ermittelten Daten und Fakten, ausgegeben in Form einer BWA und der Summen – und Saldenliste, von dem möglichen Entscheider fehlinterpretiert werden.

Hinweis- und Warnpflichten von Beratern gemäß § 102 StaRUG

In § 102 StaRUG hat der Gesetzgeber die vom BGH herausgearbeiteten Hinweis- und Warnpflichten von Beratern kodifiziert und konkretisiert. Danach sind sie immer dann verpflichtet, die Geschäftsleiter auf das Vorliegen eines möglichen Insolvenzgrundes hinzuweisen und sie über die daran anknüpfenden Pflichten aufzuklären, wenn offenkundige Anhaltspunkte für das Vorliegen eines entsprechenden Insolvenzgrundes vorliegen und die Berater annehmen müssen, dass dem Mandanten die mögliche Insolvenzreife nicht bewusst ist. Auf die Frage, wann entsprechende Anhaltspunkte vorliegen, wird man auf die von der Rechtsprechung hierzu aufgestellten Grundsätze zurückgreifen können.

Bitte besuchen Sie diese Seite bald wieder. Vielen Dank für ihr Interesse!