Die Aufgabe des Quick-Checks

Es ist unabdingbar, zunächst die Vergangenheit aufzubereiten. Dies geht schon aus dem Urteil des LG Aachen (Urteil vom 14. April 2021, 11 O 241/17, ZinsO 2021, 1343) hervor. Zitatanfang: Kernbestandteil eines möglichen Sanierungskonzepts gemäß dem IDW S6 sind nach Angabe des Sachverständigen insbesondere die Analyse von Krisenstadium und - Ursachen sowie Analyse, ob eine Insolvenzgefährdung vorliegt….! Zitatende

Der Quick-Check dient allein der Unterrichtung der Organe der Gesellschaft. Im Rahmen der Vergangenheitsanalyse wird die Historie unter betriebswirtschaftlichen Gesichtspunkten aufbereitet. Ziel ist es, die Vermögens-, Schulden- und Ertragslage vor dem Hintergrund des eigentlichen Unternehmenszwecks so realistisch wie möglich abzubilden. Das Ergebnis wird in der Lagebeurteilung zusammengefasst. Aus der Lagebeurteilung werden Handlungsempfehlungen abgeleitet. Die Vorgehensweise erläutert die Grafik;

Hierfür werden folgende Unterlagen benötigt;

1. [Aufbereitung] (...diese u.g. Unterlagen werden für die 1. Aufbereitung benötigt)

- Unterjährige BWA sowie die Summen- und Saldenliste des aktuellen Wirtschaftsjahres.

- der vollständige zuletzt vorliegenden Jahresabschluss, nebst allen Anhängen.

- Summen- und Saldenlisten der Jahresabschlüsse 2021; 2022; sowie die dazugehörigen BWA´s als Exceldatei

- Abschreibungsvorschau der nächsten drei Jahre

- Darlehens- und Leasingverträge

2. [erstes Teilergebnis] Daraus entsteht die Auswertungsmöglichkeiten in der Vergangenheitsanalyse inkl. der Kommentierung der Vergangenheitsanalyse wie z.B.

Lagebeurteilung |

SWOT-Analyse |

Handlungsempfehlungen |

|

3. [zweites Teilergebnis / ein Auszug...]

Erstellung der Leistungskennzahlen; dient u.a. der Ermittlung der Produktivstunden in der Vergangenheit |

Auswertung der Leistungskennzahlen im Kennzahlenbereich |

Ermittlung der Produktivstunden / Auswertung der Stundensatzkalkulation |

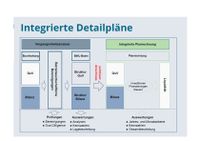

Von der Vergangenheit nahtlos in die Zukunft. Es werden folgende Auswertungen (/ ein Auszug...) erstellt;

Integrierte Detailpläne |

Investitions- und Afa-Planung |

Finanzierungsplanung |

Detailpläne als Anlage |

Umsatzplanung / Rohertragsplanung |

Personalkostenplanung |

Top down oder bottom up (von der Jahresplanung zur Monatsplanung oder umgekehrt) |

Im Fazit könnte man meinen, das Ihr Steuerberater diese Aufgaben auch erstellt. Da muss man sich die Frage stellen, ob er die Zeit hat, sich ganz individuell um die Planung der Zukunft für Ihre Unternehmung zu kümmern? Bedenken Sie, Ihr Steuerberater ist nicht der Unternehmer Ihres Unternehmens! Sie sind für Ihre Unternehmung und auch für Ihre individuelle Planung Ihrer Unternehmung verantwortlich; nicht Ihr Steuerberater!

In der Folge sollte, als Orientierungshilfe, die Tabelle der Grundsätze der ordnungsgemäßen Planung (GoP) helfen können. (s. PDF-Datei)

| Tabelle GoP.pdf (546.1KB) |

| Tabelle GoP.pdf (546.1KB) |

Thomas Teske

Beratung, Analyse und Risikofrüherkennung

aus einer Hand

Entscheiden Sie sich für einen zuverlässigen Partner.

Kontakt

Thomas Teske

Ludwig-Richter-Weg 23b

40724 Hilden

E-Mail: info@thomas-teske.de

Tel....: +49 2103 941 300 2

Mobil: 017153 11 714

© 2023 Thomas Teske